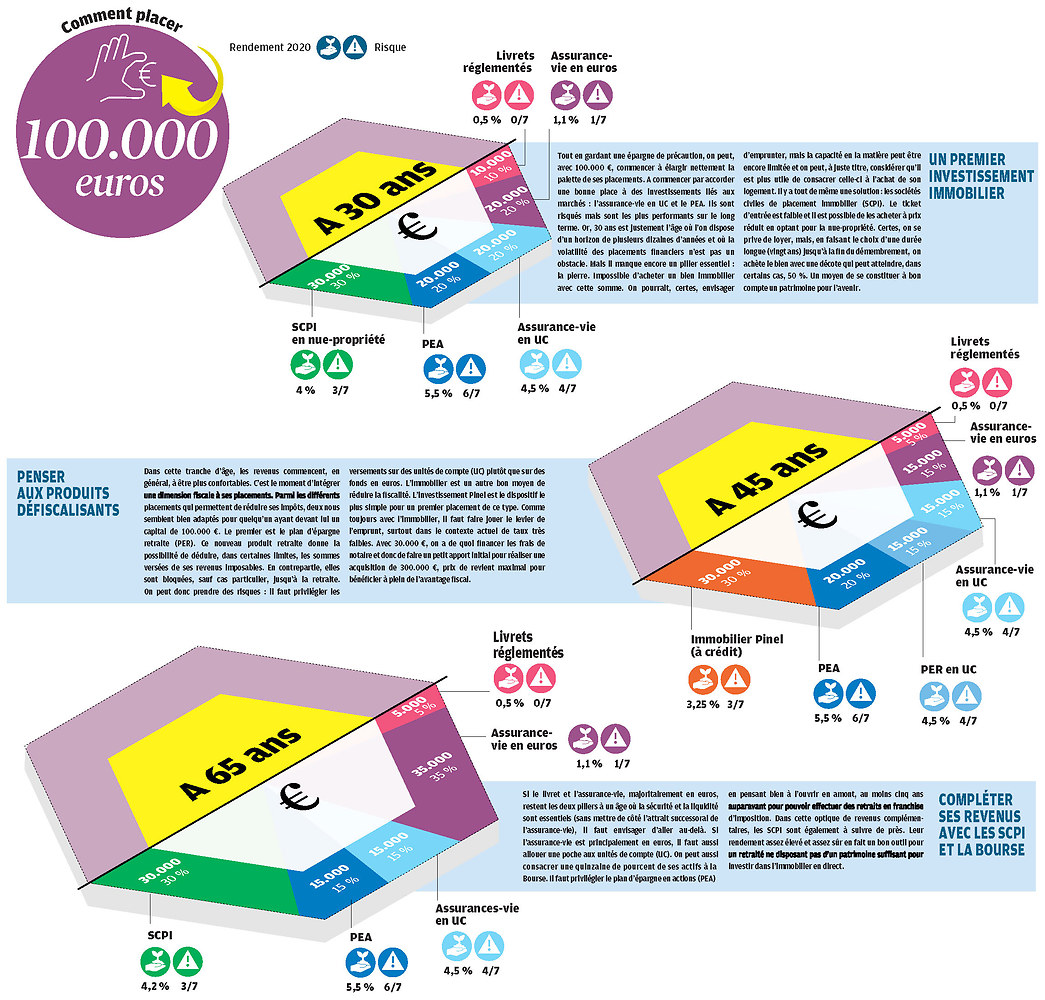

Avant d’investir dans quoi que ce soit, il est essentiel de déterminer votre horizon d’investissement.

En effet, les recommandations seront très différentes si vous envisagez de réaliser une opération sur 36 mois ou plus de quinze ans.

A voir aussi : Location d'une maison par une SCI : modalités et règles

En fonction de ce critère, les conseils en placement varieront, mais vous devrez ensuite tenir compte de vos objectifs et de votre tolérance au risque.

Lire également : Marché hypothécaire : définition et fonctionnement

Plan de l'article

Pourquoi investir de l’argent ?

Placer votre argent correspond à l’évaluation du capital mis à votre disposition, à l’affecter à un investissement défini, afin de le faire croître et de générer une appréciation sur le capital initial.

Les investissements peuvent avoir plusieurs objectifs :

- à court terme, il est nécessaire de garantir des capitaux,

- à moyen terme, la diversification des investissements est un pari,

- et à long terme, s’ouvrir à des performances supérieures et donc plus risquées media optimise le fonctionnement.

Nos conseils pour investir de l’argent à court terme

Si vous avez des liquidités mais que vous n’avez pas constitué de réserve de précaution, nous vous conseillons d’effectuer des paiements sur des livrets non taxés disponibles dans les banques tels que le livret A ou le livret du développement durable et solidaire.

Vous pouvez également opter pour des livres bancaires dont la rémunération est augmentée sur quelques mois, mais compte tenu de la taxation applicable à ces intérêts, il est nécessaire de passer d’une offre à l’autre pour que ces transactions aient du sens.

Vous devez quantifier assez précisément votre besoin d’épargne de précaution , car il est évident que ce n’est pas sur cet aspect de votre patrimoine que vous pourrez réaliser des gains en capital.

Donc trop, vous perdez du pouvoir d’achat, et trop peu, et vous mettez en danger votre maison et le reste de votre stratégie.

Au-delà de la réserve de précaution, les investissements à court terme, c’est-à-dire de moins de 2 ans, doivent exposer le montant investi aux fluctuations le moins possible.

Il est essentiel de limiter les risques pris pour les investissements à court terme.

Il est possible de bloquer votre argent, mais la rémunération doit être plus importante que pour les investissements sans blocage.

Dans cet horizon d’investissement, vous pourrez vous orienter vers l’épargne maison, les obligations mais aussi les investissements dans des fonds en euros par le biais de contrats d’assurance-vie par exemple.

Nos conseils pour investir votre argent à moyen terme

Pour les investissements à moyen terme, donc entre 2 et 5 ans, la disponibilité ne sera pas un critère de choix, nous pourrons rechercher une certaine diversification.

Vous pourrez orienter vos économies vers l’épargne maison, même si aujourd’hui la rémunération est très faible, proche des livrets réglementés.

Très populaire auprès des Français, l’assurance vie est l’un des placements que l’on pense pour un investissement à moyen terme.

Il faut également tenir compte du contrat de capitalisation qui, comme le contrat d’assurance-vie, présente une imposition préférentielle.

Les retraits du contrat sont soumis au prélèvement forfaitaire unique (PFU) entre l’ouverture du contrat et l’échéance de huit ans, et à partir de cette année, il est prévu de :

- un taux d’imposition sur le revenu de 7,5 % pour les primes de moins de 150 000€,

- l’application de la PFU pour les primes supérieures à 150 000 euros,

- et l’application, quel que soit le montant des primes, d’une allocation après 8 ans de 4 600€ pour une personne seule ou 9 200€ pour un couple.

Outre les investissements financiers, l’investissement immobilier doit également être pris en compte.

Le premier conseil que nous pouvons vous donner concernant un investissement immobilier serait l’acquisition de votre résidence principale si vous êtes Vous n’êtes pas déjà propriétaire.

Si vous avez une vision de plus de 5 ans, il convient de procéder à l’achat de votre résidence principale, en dessous de ce seuil, il est plus intéressant de rester en location, les coûts liés à l’acquisition (frais d’agence, frais de notaire,…) sont généralement amortis sur une période de 4 ans.

Pour les investissements à moyen terme, les CPI, notamment en cas de démembrement, peuvent être envisagés, bien que nous les recommandions généralement sur un horizon de plus de 8 ans.

Les sociétés d’investissement immobilier civil vous permettent d’acquérir des actions dans des bâtiments professionnels, ce qui vous permet de mettre en commun les risques et, grâce au démembrement, de bénéficier de prix d’achat réduits.

Nos conseils pour investir de l’argent à long terme

Le long terme est l’horizon d’investissement qui vous offre la plupart des opportunités. En effet, nous n’avons pas le recul pour affirmer que nous sommes dans une phase haute ou basse au moment de réaliser un investissement, donc avoir un horizon à long terme vous permet d’atténuer les effets possibles d’une baisse du marché, car vous avez alors plus de chances de voir les marchés remonter sur une longue période.

Il convient également de préciser que les coûts encourus sont lissés au cours de la période d’investissement et que leur effet est diminué.

L’ investissement à long terme offre la possibilité de s’exposer un peu plus au risque pour augmenter les rendements.

Le PEA est un outil de diversification intéressant, grâce à ses nombreux supports, il vous permet d’accéder à des rendements supérieurs mais non garantis, et qui vous expose à un risque proportionnel.

Cependant, le risque est atténué au fil du temps, c’est pourquoi nous recommandons une diversification à moyen et long terme.

Il présente également un avantage fiscal car, à partir de l’échéance de 5 ans, les revenus enregistrés sont exonérés de revenu et ne sont soumis qu’à des prélèvements de sécurité sociale à 17,2 %.

C’est également le cas pour les produits structurés, éligibles sur différents supports d’investissement et qui diversifient votre patrimoine. Les échéances finales de ces produits sont généralement fixées autour de 10 ans, mais le produit peut s’arrêter pendant sa durée de vie si les conditions définies pour la souscription de la structure sont remplies (exemple : si lors d’une reconnaissance annuelle la valeur de l’indice auquel le produit est indexé est positive).

À long terme, les actions restent l’actif le plus rentable, quel que soit le niveau des marchés lors de l’investissement.

Bien qu’il soit plus intéressant de s’abonner lorsqu’il s’agit de creux du marché, comme nous l’avons vu, nous n’avons pas de revers pour le moment T en termes de fluctuations du marché.

Toutefois, les actions sont des instruments très volatils, et l’intérêt est de conserver des titres pendant de longues périodes afin de bénéficier de gains en capital.

Vous devez avoir la capacité de conserver des actions, même lorsque leur valeur baisse, et de ne pas les racheter sur-le-champ.

L’ immobilier locatif exonéré d’impôt est également un investissement recommandé car, pour bénéficier d’avantages fiscaux, dans le cadre du système Pinel par exemple, vous devez vous engager sur une période de location de 6, 9 et 12 ans. Plus la durée est longue, plus l’avantage est important.

En outre, l’achat d’un bien immobilier dans une résidence de service offre de nombreux avantages et s’inscrit dans un horizon d’investissement de plus de 10 ans.

Lorsque vous procédez à l’acquisition d’un bien immobilier dans le secteur touristique ou médical, vous bénéficiez du système de location meublée non professionnelle (LMNP), vous percevez ainsi un revenu non imposable grâce à l’amortissement.

Vous avez besoin de conseils pour faire le meilleur investissement possible dans votre situation ? N’hésitez plus et prenez avantage de notre offre exceptionnelle pour la réalisation d’une évaluation patrimoniale !

L’œil du patrimoine de CGP ONE

Il existe toute une gamme d’investissements possibles, mais chacun étant adapté à un objectif et à une durée particuliers, il est donc essentiel d’établir une véritable stratégie de patrimoine avec votre conseiller afin que chaque solution de votre stratégie trouve sa place dans l’ensemble de votre organisation.