L’établissement d’un bilan fonctionnel est un exercice utile pour tout dirigeant du monde de la finance… et c’est une bonne chose car si vous êtes étudiant en préparation ECT, cela peut être votre carrière. Sachez que s’il y a une question qui sera certainement présente dans les tests de préparation ECT de gestion en 2022, c’est celle de l’établissement et de l’analyse du bilan fonctionnel de l’entreprise . Pourquoi ? Tout simplement parce que c’est la base de l’analyse financière dans la préparation de HEC. Cela permet d’avoir un aperçu rapide et précis de la santé financière de l’entreprise et de calculer des indicateurs permettant de déterminer quelles sont les causes d’éventuels déséquilibres afin de les corriger.

Le rôle de l’évaluation fonctionnelle dans les tests de gestion ECT

C’est pourquoi, dans tout fichier d’analyse financière, qu’il s’agisse du test HEC de la BCE (c’est tout le temps dans le fichier 3 que cette question est posée) ou de l’ESC, il vous sera demandé à un moment donné de le construire et de l’analyser . Oui, nous ne vous demandons pas de le construire juste pour vous faire perdre votre temps. Une évaluation fonctionnelle n’est utile que si elle est analysée et commentée, et c’est là que les ratios entrent en jeu. Ils vous aideront à déterminer où se situe le problème (s’il y en a un) et vous dirigeront vers votre commentaire.

A lire également : Quelles sont les améliorations probables de l’iPhone 14 ?

Pour beaucoup, la partie calcul du test de gestion pose problème alors qu’elle ne le devrait pas. En effet, les sujets récemment tombés illustrent le nouvel esprit du test, à savoir que les calculs sont clairement abandonnés au profit de l’analyse et de la théorie (après tout, il s’agit d’un test de compétition, pas d’un BTS CGO).

En fait, les calculs demandés sont basiques et en ce qui concerne la construction de l’évaluation fonctionnelle, le sujet n’aura jamais de « pièges » (tels que les effets attendus non expirés) car l’objectif n’est pas de voir si vous connaissez toutes les subtilités et que vous êtes un comptable opérationnel, mais juste de voir si vous avez les bases et surtout si vous êtes en mesure de proposer un bien fondée, structurée, riche et pertinente pour votre essai. En outre, les rapports du jury pour les tests MSG indiquent clairement que, en raison de l’esprit informatique plus léger du test, les seules questions (y compris l’évaluation fonctionnelle et les ratios en particulier) sont clairement évaluées, d’où l’importance de ne pas manquer cette question inévitable. Nous allons donc voir comment construire une évaluation fonctionnelle basée sur celle mise au test HEC 2017.

A lire en complément : Définition de l'impact environnemental et ses implications

Méthode étape par étape pour établir un bilan fonctionnel

Voici un exemple d’évaluation fonctionnelle

:

| Actif | passif | ||

| Employis stables (FR) | Ressources Stable (FR) | ||

| Circulation active d’exploitation (ACE) | Dettes d’exploitation (DE) | ||

| Exploitation des heures de circulation active (ACHE) | Dettes heures d’exploitation (DHE) | ||

| Trois séries actives (TA) | Trésorie passive (TP) | ||

| Total | Total |

Normalement, vous avez tous déjà vu un, mais qu’est-ce qui est rencontré dans les affaires et après cela cela signifie-t-il ? Nous allons détailler chaque case et nous attarder sur leur signification. J’utiliserai un code couleur pour identifier clairement d’où viennent les chiffres du bilan et cela permet de mieux se souvenir.

Explication des actifs d’un bilan fonctionnel

Dans un bilan fonctionnel, l’actif est composé de :

- emplois stables ;

- fonctionnement actuel actifs ;

- actifs hors exploitation ;

- trésorerie active.

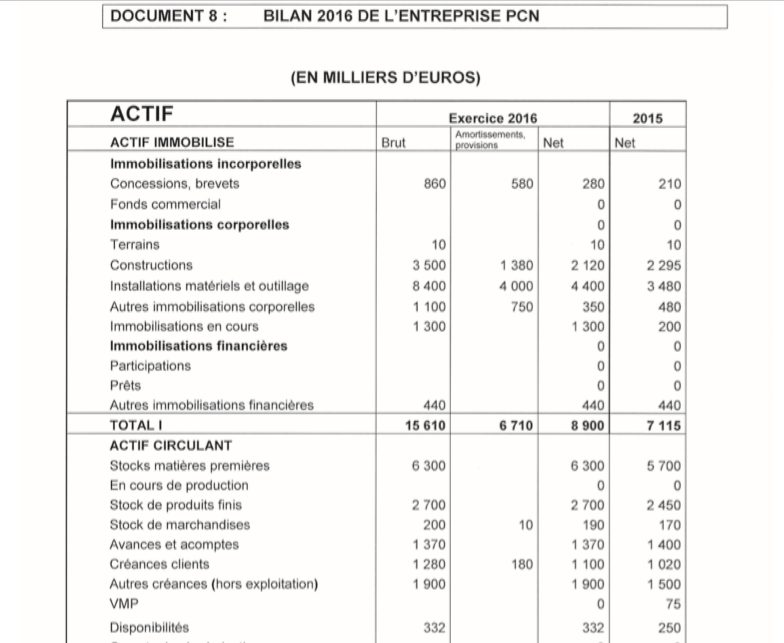

emplois stablesEmploi stable (ES) = total des actifs fixes bruts (en rouge). Pour le dire le plus simple possible, les sont tous des actifs fixes bruts détenus par l’entreprise. En fait, vous n’avez même pas à penser à remplir cette case, vous prenez directement le montant indiqué dans le total de la case 1 brut, soit ici 15610. La seule chose qui pourrait être ajoutée à ce montant serait la présence de charges à répartir sur plusieurs années, mais comme je l’ai dit, la présence d’un tel détail semble peu probable.

trésorerieActifs d’exploitation courants (ACE) = tous les stocks avances et acomptes provisionnels débiteurs charges constatées à l’avance (en orange). Pour comprendre la logique de la façon de remplir cette case, raisonner en termes de flux de . En termes simples, plus le montant est élevé, plus il est négatif pour l’entreprise puisque c’est de l’argent qu’elle doit gagner mais qu’elle n’en a pas encore. Les actions sont de l’argent qui dort, les créances accordées sont des sommes dues à l’entreprise mais qu’elle n’a pas encore réussi à obtenir… Tout ce qui a un impact négatif sur les flux de trésorerie et qui est directement lié à l’activité de l’entreprise est placé dans cette case. Pour les dépenses notées à l’avance, le sujet indique de quelle nature elles sont. Pour aller plus vite pendant le test, prenez tous les chiffres du stock de matières premières aux créances, puis vérifiez si le sujet ne mentionne rien d’autre qui serait lié à l’opération. Nous prenons donc 6300 2700 200 1370 1280 78 = 11928.

non-exploitationActifs hors exploitation (ACHE) = autres créances (en bleu). Si les autres revendications concernent l’exploitation, le sujet le précisera, sinon il passe en (le sujet le précise même ici). Cette boîte n’est donc pas compliquée, elle consiste généralement à y ajouter les autres revendications et si d’autres choses se passent, le sujet le clarifie également (je pense notamment aux VMP). Par conséquent, ici, nous n’avons prenez les années 1900.

erreurCash actif (TA) = disponibilité (en violet). Comme pour les emplois stables, il n’y a pas vraiment grand-chose à penser, il suffit de prendre la cellule de trésorerie car c’est ce qui représente le flux de trésorerie concret de l’entreprise. Il ne s’agit donc que de 332 ici. Ce qui est important, lorsque vous totalisez les quatre, vous devez trouver le total général brut, c’est-à-dire 29770 ici. Sinon, c’est parce que tu n’as pas pensé à quelque chose. Cependant, tout doit être pris en compte. Dans le cas contraire, vous ne pouvez pas avoir un bilan fonctionnel équilibré. Gardez cela à l’esprit lorsque vous passez au calcul du passif. Vous devez trouver le même montant, sinon cela signifie qu’il y a une .

Explication des passifs d’un solde fonctionnel

Les passifs du bilan fonctionnel sont composés de :

- des ressources stables ;

- dettes d’exploitation ;

- les dettes hors ferme ;

- trésorerie passive.

des prêts auprès desRessources stables (RS) = Amortissement total Total Capital propre provisions totales dettes financières (prêts des banques — concours bancaires, en jaune). Il est important de trouver des ressources stables dans le cadre de l’examen fonctionnel. En ce qui concerne les trois totaux, rien de compliqué. Vous sélectionnez les trois cases correspondantes (6900, 7100 et 0) et c’est tout. Pour les dettes financières, c’est le terme « financier » qui est important, car il fait référence aux dettes à long terme, les seules qui peuvent vraiment être considérées comme des ressources. C’est pourquoi nous conservons banques et prenons part à des concours bancaires, qui ne sont pas des ressources à long terme. Cela donne donc 6900 7100 0 11100 — 5100 = 20 000

agit de dettes liées à l’activité de l’entrepriseDettes d’exploitation (DE) = avances et acomptes perçues dettes fournisseurs dettes fiscales et sociales (en vert). Il ne vous reste plus qu’à prendre toutes les cases sous les prêts des banques jusqu’aux dettes fiscales et sociales. Il s’ . Si d’autres éléments peuvent être considérés comme entrant dans le champ d’exploitation, le sujet Spécifiez cela. Donc ici, cela donne 83 4120 430 = 4633.

dettes sur actifs immobilisés et autres dettesDette non agricole (DHE) = toutes les autres dettes (en brun). Toutes les autres dettes qui n’entrent pas dans le champ d’exploitation se rapportent donc logiquement à des dettes non agricoles. Cela s’applique donc généralement aux (sauf si le sujet précise qu’elles entrent dans le cadre de l’opération). Nous avons donc 29 8 = 37.

Trésor passif (TP) = concours bancaires (en rose). Pensez toujours à ajouter votre assistance bancaire à la trésorerie passive, d’autant plus que c’est le seul élément qui entre dans cette case, auquel cas votre bilan ne sera pas équilibré.

Si nous additionnons tous les passifs de l’évaluation fonctionnelle, il y en a 29770 et vous avez réussi à établir votre bilan fonctionnel. Si vous ne comprenez vraiment pas la logique, ne vous inquiétez pas, conservez simplement le code couleur. En moins de 10 minutes, vous aurez établi votre bilan fonctionnel et vous J’ai tous les points. S’entraîner avec les annales pour construire uniquement des bilans fonctionnels afin que cela devienne une automatisation et que vous puissiez le construire en un minimum de temps. En effet, étant donné qu’elle est aujourd’hui extrêmement valorisée, c’est la question la plus rentable en termes de points/temps passé à répondre à la question.

Voici donc à quoi ressemble l’évaluation fonctionnelle une fois terminée :

| Actif | passif | ||

| Emplois stables (ES) | 15610 | Ressources stables (RS) | 20000 |

| Actifs d’exploitation courants (ACE) | 11928 | Dettes d’exploitation (DE) | 4633 |

| Actifs hors exploitation (ACHE) | 1900 | Dettes hors exploitation (DHE) | 37 |

| Trésorerie active (TA) | 332 | Trésorerie passive (TP) | 5100 |

| Total | 29770 | Total | 29770 |

CONCLUSION

Vous disposez désormais de toutes les clés pour mener à bien votre évaluation fonctionnelle à la perfection ! N’hésitez pas à le relire plusieurs fois pour bien assimiler cette technique qui vous fera gagner des points dans les compétitions BCE et ECRICOME. Pour vous démarquer des autres candidats, nous vous avons également préparé l’article suivant.