Dans le cadre des nombreuses renégociations de dettes résultant de la crise sanitaire, la Commission conjointe de doctrine comptable de la CNCC et la CSOEC ont été interrogées sur la comptabilisation des intérêts capitalisés non remboursés (CE 2020-34 du 12-3-2021).

CE 2020-34 du 12-3-2021 ; cncc.fr

A lire en complément : Tendance actuelle des prix de l'immobilier en détail

Exemple :

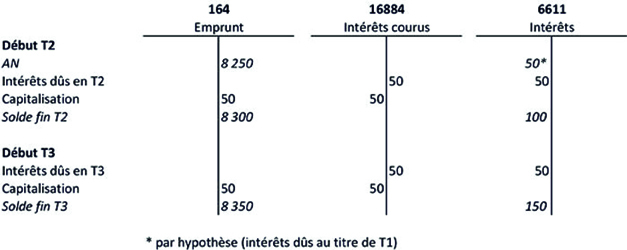

En N—2, une entreprise a contracté un prêt bancaire de 10 000€ sur 10 ans avec des échéances trimestrielles de 300€. À la fin du premier trimestre N, le montant dû au titre du prêt est de 8 250€.

A lire également : Rénovation écologique : conseils et subventions disponibles

Dans le contexte de la crise liée à l’événement Covid-19, l’entreprise a dû renégocier son prêt :

- le remboursement du capital dû pour les trimestres T2 et T3 a été reporté. En conséquence, la durée initiale du prêt a été prolongée de deux trimestres ;

- les intérêts dus sur ces deux paiements trimestriels, reportés pour un montant de 100€ (50 50), ont pour but de capitaliser ;

- le montant des échéances a été modifié.

La banque a envoyé le société un nouveau calendrier d’amortissement du prêt, agissant comme une modification du contrat initial et n’entraînant pas de novation. Aucun frais d’endossement n’a été facturé par la banque dans le cadre de la renégociation de ce prêt.

La dette reflète l’encours des nouveaux capitaux plus les intérêts capitalisés

Le report des échéances T2 et T3 entraîne une augmentation du montant initialement emprunté par la société, jusqu’à concurrence des intérêts normalement dus sur ces échéances et capitalisés. La dette est ainsi augmentée mécaniquement du montant des intérêts capitalisés. En pratique, les entrées à comptabiliser sont les suivantes pour chaque date limite reportée :

Remarque :

En principe, prolonger le délai de deux trimestres ne modifie pas la présentation de la dette au bilan. Les informations doivent être fournies dans l’annexe (ANC), « Recommandations et observations relatives à la prise en compte des conséquences de l’événement Covid-19 dans les comptes et les situations établis à partir du 1er janvier 2020 » du 15-1-2021, question H6). Pour plus d’informations à fournir en annexe, voir notre série occasionnelle 3/21 du CRF « États financiers et contrôle de vos horaires ».

La charge d’intérêt (capitalisée) ne doit pas être étalée

Lors de l’octroi d’un paiement différé, la banque ne renonce pas à son droit aux intérêts, car l’emprunteur reste responsable des intérêts des paiements trimestriels reportés. La société emprunteuse doit donc continuer à enregistrer des dépenses financières correspondant au montant des intérêts courus non encore payés (2 x 50, dans notre exemple).

En outre, la Commission rappelle que le contexte de la crise sanitaire et économique ne justifie pas à lui seul l’écart des frais d’intérêt pour les paiements trimestriels reportés sur la durée restante de l’emprunt.

À noter :

L’intérêt capitalisé sera à son tour droit à des intérêts pour le prêteur sur la durée restante du prêt. Cet intérêt est prévu dans le nouveau calendrier communiqué par la banque.

Publié sur : https://www.efl.fr/actualite/interets-capitalises-comptabiliser_fa6ff9ecd-ec9b-4f82-a9ac-853bd8b8bead